こんにちは、木村久美です。

「はじめての資産運用10日間無料メール講座」をご登録いただき、ありがとうございました。

ご登録に感謝し、3大特典をプレゼントさせていただきます^^

新NISAが分かる!解説動画

効率良くお金を貯めるためには、税金の優遇は、マストです。

なかでも取り入れやすいのが、NISA(ニーサ)というものです。お金がいくら増えても、税金が、1円もかかりません。

NISAは、2024年以降、制度が大きく変わります。

NISAで上手に増やすためには、まずは制度を適切に理解することが大切です。

視覚的にご理解いただきやすいように、動画にまとめました。

10日間メルマガは、朝8時にお届けいたします。ほか、不定期に夜8時に、時事的な内容をお届けすることもございます。

その際に、少し突っ込んだ内容をお話する場合もあります。

動画でNISAをご理解いただけていると、スムーズにお読みいただけますよ^^

これからの資産形成に、どうぞお役立てくださいね。

マネー体質診断!貯め上手になるための3つのステップ動画

昨今、投資が注目されていますが、預金や現金も大切な存在です^^

上手にお金を貯めるためには、このバランスが大事になってきます。

このバランスの前に、まず押さえておきたいのが、貯め体質かどうかということです。

この動画で、マネー体質診断が楽しく出来ます♪

もし診断結果が、あまり良くなかったとしても、ご安心くださいね^^

動画では、上手に貯めるための、3つのポイントを併せてお話しています。

うまく貯まっていないという場合は、すぐに出来る方法です。ぜひ、やってみてくださいね。

あなたも、貯め上手になりますよ^^

知識ゼロから3000万円貯めた主婦がやっている秘密のストーリー

知識ゼロからでも、じょうずに、お金を貯められるようになりますよ。

貯金というか、お金そのものがニガテ。なかなか貯められない。という場合でも、ご安心ください。

貯める習慣が身につけば、増やす方法も、すんなりと身につきます。

すると、本日ご紹介させていただく主婦の方のように、効率良く増やすことが期待できますよ。

3000万円をどのように貯めたのか。それは、投資信託です。

投資の商品ですから、もちろん、リスクがあります。

にも関わらず、投資信託を取り入れていらっしゃるのは、自分仕様にカスタマイズできるためです。

リスクを上手くコントロールすることが可能になります。それにより、初心者さんでも、効率良く増やすことが期待できるようになりますよ^^

今回ご紹介させていただく、白鳥さん(仮名)は、57歳主婦の方です。

ご主人と、20代のお子さまが、いらっしゃいます。

以前は、フルタイムで勤務なさっていました。当時、働き得られたお金を、コツコツと貯めていました。

今から、12年ほど前に、さかのぼります。

ご主人がお勤めされていた会社を退職され、退職金を受取りました。すると、退職金を預けている銀行さんから、こう言われました。

そこで勧められたのが、一時払変額年金保険です。

https://nnlife.secure.force.com/unitprice/resource/1615421134000/HomePagePDF/10_(07)A.pdf

中身は、投資信託で運用しています。それを、保険会社が販売しているわけです。

銀行がすすめてくれているのだから、そう悪いものではないだろうと、1500万円で契約なさいました。

そして、月日が流れます。11年後の、2018年。わたしのコンサルを受けてくださいました。変額年金だけでなく、いくつもの保険商品に加入されており、整理したいとのことでした。

まず、変額年金が、いくら増えているのかを、確認していただきました。

すると・・ナント!80万円しか増えていなかったのです。

白鳥さんご夫婦の老後資金を計算すると、80万円ほどのお金では、とうてい足りません。

ひょっとすると、80万円の利益とだけみれば、増えてると、お感じになるかもしれません。しかし、実は、とても少ないのです。

と言いますのが、金融の世界では、投資信託でながく運用を続けることで、5%ほどの収益が期待できると言われています。

シミュレーションすると、こうなります。

https://www.nomura.co.jp/hajimete/simulation/unyou.html

約2500万円です!

さきほどの変額年金は、わずか、1580万円です。

なぜ、こんなに差が生まれるのでしょうか。これには、主な要因が、2つあります。

1、増えにくいタイプの商品で運用している

2、コストが非常に高い

お持ちの商品は、こういったコストが引かれていました。

https://nnlife.secure.force.com/unitprice/resource/1615421134000/HomePagePDF/10_(07)A.pdf

https://nnlife.secure.force.com/unitprice/resource/1615421134000/HomePagePDF/10_(07)A.pdf

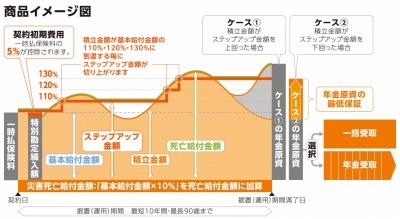

・契約初期費用:5%

・運用中:約3%

つまり、初年度だけで、120万円も引かれていることになります。

1380万円の、元本割れからのスタートです。

元本まで早く戻したくても、年間コストが、3%かかるので、時間がかかってしまうのです。投資信託であれば、どれでも同じように増えるわけではないのです。

そこで、資産運用のキホンを、学ばれました。

そのひとつが、コストの低い商品を選ぶことです。

商品によっては、初期手数料ゼロ円、年間コストが0.2%ほどのものがあります。コストが低ければ、その分、お金が増えることに繋がってくれます。

さらに、白鳥さんがおこなっているのは、3つの鉄則を守る。年1回メンテナンスを行う。これだけです^^

もちろん、投資です。短期的にみれば、上がったり下がったりを繰り返します。

2018年に運用を開始して、1年ほど経過したときの状況を、お伝えしますね。

白鳥さんの初期投資額は、1000万円です。その後、115万円の追加投資をしました。

このお金は、個人年金を解約したときの、解約返戻金です。その後も、コツコツ積立てで、追加投資をなさっています。

これまでの投資総額は、1469万2000円です。

それが今、1614万2483円に増えてくれています。

145万483円の利益です。

この間、ずっと相場が良かったわけではありません。米中貿易摩擦の影響を受け、一時的な下落も経験されています。

これより大きな下落が、2020年の、コロナショックです。その時のご心境と、資産状況を、くわしく教えてくださいました。

久美さん

こんばんは。

暑い日が続きますが、体調等崩されていませんか?

さて、最近の運用報告です。

我が家は以前にも書きましたように、わりと地味な生活をしていて、私が働いていた給与は、ほとんど貯金出来ていたのもあって、比較的貯金はある方でした。

久美さんのコンサルのおかげさまで、SBI証券で投資信託を開始して、ほかっておいて(実は度々覗いていて(^^;)

良い報告をさせていただいたこともあったのですが、、、

今年3月中旬には、コロナの経済への打撃を受けて、-200万円になりました(。>д<)

この頃は怖くなってしまって、あまり覗いていなかったので、もしかしたら、もっと値下がりした時もあったかもしれません。

しかし!!

久美さんのメルマガやブログを拝見して「むしろ、今はある意味でチャンス」と思ったことと、

それから、「頑張れ!!日本!!頑張れ!!地球!!」という気持ちを込めて、投資を増やすことを考え始めました。

この応援の気持ちは間違ってなかったと、先日8月7日の久美さんのメルマガを拝読して嬉しくなりました(゜∇^d)!!

久美さんに以前いただいた、リバランスツールで「買うだけリバランス」をしようとしたのですが、かなり私にはイタイ金額ではありました。

でも、「エエイ(!)やっちまえ(!)」と、ヘソクリで買い付けしました。

あとは、例によって、コツコツとTポイントで投資だけをしながら、ほかっておきました。

そして、、、

(上)が、今日の結果です。

+約215万円まで利益が浮上してきました(^-^)

もちろん、これからも急落もあるだろうとも思っています。

もう、ヘソクリはないので、これからは、ポイントやつもり貯金をコツコツと投資するのみだと思います(1000円でも買い付けすると、なんとなくワクワクしてストレス解消になります♪)

あとは、お金に働いてもらいながら、浮き沈みにたじろがないようにしていくつもりです(*^^*)

とにかく、コロナで大変な思いをされた方々に、お見舞い申し上げながら(我が家も収入は減りました)じっと我慢のオバチャンをしていこうと思っています。

来年のリバランスは、最近いただいたWebリバランスツールを使わせていただきますね。

ありがとうございました。長文の報告失礼しました。

久美さんも皆さんもコロナも暑さもご自愛くださいませ。

いかがですか?

大きなマイナスを目の当たりにしたら、こわくなって、全解約してしまうかもしれませんよね。

しかし、その行動に至らなかったのは、運用のキホンを思い出したからです。

それにより、以前より、着々と増やしていらっしゃいます。

このメッセージをいただいたのは、2020年8月です。その2年後、資産は、こうなっています。

これまでの投資額は、約2200万円です。

-1.jpg)

それが、3034万2976円になっています。

790万358円のプラスです。

JPG-1.jpg)

相場がどう動いても気にせずに、コツコツ積立を続けるだけです。

投資信託は、白鳥さんのように、まとまったお金でも、初期投資ゼロで積立からのスタートでも、お好きなやり方が選べます。

投資額にかかわらず、行うことは、まったく同じです。

ご自身にあった運用法で、じょうずに増やしていくことが期待できますよ。

白鳥さんが行っている4つの鉄則は、上記のメッセージにも書いてあります^^詳しくは、明日からお届けする、メルマガにまとめています。

超!大事な内容が、1日2分という、わずかな時間で、サクッとお読みいただけます。

育児や家事、お仕事や、プライベートの時間が、より充実いただけます。

忙しくてもできる運用法を、どうぞ、お楽しみに^^

あっそれから!白鳥さんは、ポイントサイトをじょうずに使って、不労所得を得ています。

わたしも、お買い物のときに、あるサイトを、よく利用しています。

各証券会社などが、資産運用とポイントサービスを連携するところが増えています。

ここで注意点があります。資産運用をする際に、ポイントメインで、金融機関を選ばないことです。

金融機関選びは、資産運用の観点で、もっと大事な部分があるのです。

なので、資産運用関連というよりは、ふだん、ネットショッピングでお楽しみいただけるサイトということで、お伝えさせていただきますね。

ふだん使いのサイトが該当する場合は、利用されるとおトクですよ^^

—–

以上、3大特典をご案内させていただきました。これからの資産形成に、どうぞお役立てくださいね。

それでは、メルマガで、お会いしましょう^^