こんにちは、木村久美です。

「老後資金に2000万円が必要と言われているけど、50代の私でも間に合うの?」

という人でも、この方法を使えば貯めることはできます。

しかも、今の生活を切り詰めることなく、楽しみながら貯めることができる方法です。

お金を使いながら、貯まっていく方法があったら、いかがですか?

今を楽しみながら、老後も、ゆとりある生活が送れたらいいですよね。^^

シンプルな貯蓄法で、老後の不安が、安心に変わってくれることでしょう。

>【DVD版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

>【動画版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

金融の世界では、資産運用を続けることで、5%前後の収益が期待できると言われています。

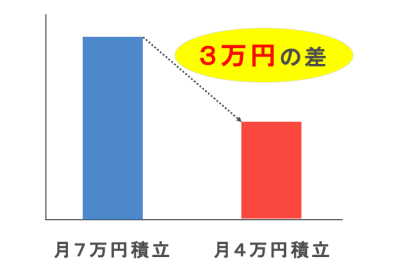

仮に、50歳から65歳まで、2000万円を貯めたい場合です。

月7万6千円ほどが必要になります。

しかし、この積立を継続するのは、難しいかもしれません。

ここで、50代プランの登場です。

ある工夫をすることで積立額を、

月7万円→月4万円ほどに抑えることが可能になります。

毎月3万円の差は、大きいのではないでしょうか?

それがこの講座の最大のポイントです。

>【DVD版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

>【動画版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

それでは、資産運用を始められた方の経験談を、ご紹介させていただきますね。

はじめに、50代の主婦の方です。

昨年7月に投資を初めて開始しました。

今までは『投資は怖いもの』と思っていたので銀行の預金か財形貯蓄くらいしかしたことがありませんでした。

しかし、木村さんのブログやメルマガを拝見するようになって『投資は怖いものではない』と思えるようになりました。

動画講座を購入して学び、わかりやすい説明でひとりで口座開設から投資信託の種類も決めることが出来ました。

まだリバランスはやっていませんが、動画とテキストを参考に頑張ってやってみようと思っています。

今年、株価が急落したときには一時的にマイナスになっていましまい、少しドキドキしましたが、今はしっかり戻ってきています。

銀行口座に置いておくだけでは、こんなに増えることはありません。

お金の価値が下がり続ける昨今、投資は必要だと改めて感じています。

もちろんリスクがありますので、預貯金も最低限ある上でのことだと思っています。

子どもたちも、あと少し預貯金が増えたら積立NISAを勧めてみようと思っています。

これからもどうぞよろしくお願いいたします。

セミナーDVDをお求めになり、運用をスタートなさっています。

1年後、メッセージと共に、運用画像も送ってくださいました。

これまでの投資額は、66万円です。

それが、69万8263円に、増えてくれています。

3万8263円のプラスです。

この方は、NISA(ニーサ)という貯蓄法を、利用されています。

お金がいくら増えても、税金がゼロ円です。

効率良く増やそうと思ったら、NISAは、マストですよ。

受講後には、NISAの運用が、バッチリ!スタートいただけるようになります。^^

続いて、40代主婦の方です。

1年ほど前に、老後資金を貯めたい、とコンサルを受けてくださいました。これまでの投資総額は、82万円です。

それが、83万9101円に、増えています。

1万9101円のプラスです。

預金に寝かしておいたら、こういった利益に、お目にかかることはありません。

それが、わずか1年で、すでに実感できていらっしゃいます。

また、この方は、預金の金利がすこしでも高いところに預け替えたり、携帯代なども見直されたそうです。

見直しにより浮いたお金を、資産運用にまわし、家計のやりくりを上手になさっています。^^

お次は、2年ほど前に資産運用をスタートされた、主婦の方です。

現在の運用状況を、メッセージつきで、お送りくださいました。

木村さんに教えていただき、スムーズに運用を始めて、昨年リバランスも無事終えて(マニュアル見ながら頑張りました笑)、淡々と積み上がっているかんじです。

結構増えてきてて嬉しいです。

下がっても気にすることなく楽に続けられるので始めてよかったなと思います。

木村さんに教えていただけて良かったです。ありがとうございます(*^^*)

これまでの投資額は、143万9660円です。

それが、164万2637円になってくれています。

20万2977円のプラスです。

資産運用をおこなう上で、とても大切なことが書かれています。

「下がっても気にすることなく楽に続けられるので」のところです。相場が下がったときのために、あらかじめ、対処なさっています。

その方法も、バッチリ、実践できるようになりますよ。

続いて、ご夫婦で、お金を増やしている事例です。

2年ほど前に、資産運用をスタートなさいました。

一度設定しただけで順調に資産が増えているのが嬉しいです。

使用予定のない現金があるので、こちらを今後どうするのかが新たな悩みどころです。

また、円安のタイミングでもあるので、一度リバランスについてもきちんと学びたいと思っております。

NISA(ニーサ)という、税金がおトクになる貯蓄法を、利用なさっています。

まず、ご主人です。これまでの投資額は、137万3250円です。

それが、156万6150円に増えています。

19万2900円の利益です。

続いて、奥さまです。これまでの投資額は、137万3250円です。

それが、156万6841円になってくれています。

19万3591円の利益です。

ご夫婦分を合わせると、38万6491円のプラスです。

NISAは、ご夫婦など、家族で利用すると、その分おトク度が増します。そのため、ご夫婦で利用なさっているということです。

受講後は、NISAが、スルスルと始められるようになりますよ。^^

>【DVD版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

>【動画版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

資産運用は、コツコツ積立のほか、まとまったお金で運用することもできます。

53歳ご夫婦、20代お子様の事例です。

4年ほど前に、わたしのコンサルを受けられ、運用をスタートなさいました。NISAを利用なさっています。

はじめに、ご主人です。会社員でいらっしゃいます。

当時、転職されたときの退職金を、銀行で勧められた投資信託で、運用されていました。ところが、10年近く運用しても、ほとんど増えていなかったのです。

そこで、商品の見直しをおこないました。保険の解約分や、相続されたお金で、追加投資もなさっています。

これまでの投資額は、約3000万円です。

それが、4111万564円に増えてくれています。

.jpg)

761万6938円の利益です。

.jpg)

続いて、奥さまです。

これまでの投資額は、約2000万円です。

.jpg)

それが、3144万4910円に増えてくれています。

827万7094円の、プラスです。

.jpg)

続いて、23歳大学生のお子さまです。現在の評価金額は、883万4555円です。

.jpg)

111万9911円の利益です。

.jpg)

3人分を合計すると、1701万3943円の利益です。

資産合計額は、8139万29円になります。1億円達成も、夢ではないかもしれませんね。^^

運用報告とともに、メッセージも、お送りくださました。

久美さん、こんばんは。お久しぶりです

2018年に久美さんに家族でプレミアムコンサルでお世話になりました

今年も無事にリバランスを行いましたので報告です

一時期を思うと利益は少し減ってはいますが、それでもとても高い利益を得られています

あの時に久美さんに家族で丁寧にコンサルいただいたおかげさまととても感謝しています

これからも多少の増減はあるかと思いますが、1年に1度のリバランス以外は、ほかっておいて安心して資産運用していけます

本当にありがとうございました

ご報告をいただいた時は、相場の下落が続いている状況でした。相場が下がるということは、お金が減ることに繋がる。と思いますよね。

にも関わらず、なぜ、このように増やしていらっしゃるのか?

その秘密は、セミナーで明らかになりますよ。^^

長期投資は、10年以上長く続けることで、収益が安定的に得られやすくなると、金融の世界では言われています。

しばらく使う予定がないと思われるお金を、このように運用にまわすことで、お金が育つことが期待できるのです。

豊かな老後を迎える準備が、着々と進められるようになるでしょう。

>【DVD版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

>【動画版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

続いて、50代、医療従事者の方です。

お持ちの商品を持ち続けていいものか、不安になり、ご相談を受けられました。

資産運用を学ばれ、感じたことを、メッセージで送ってくださいました。

思い返せば、貯金を続けるよりはお金が増えるからと某銀行の窓口で勧められ、あまり深く考えずに投資信託を始めたのが、2018年12月のことでした。

その後、コロナの大流行で元本割れのまま回復の兆しがなく、長期に続ける中で徐々に回復するという運用報告を読みながらも、本当だろうか?と疑問を持ち始めたことが、木村さんのYouTubeの動画を発見し、木村さんと運命的な出会いをするきっかけでした。

50代おひとり様という立場であり、老後の生活に不安を感じる中、今まで一生懸命貯めてきたお金が減ってしまうことへの恐怖心がありました。

私が某銀行から勧められた商品は、購入手数料がそれなりにかかり、アクティブファンドで、信託期間があり、分配型でした。

木村さんのコンサルを受けた今なら、解約をした方がよい商品であることが一発で解るのですが、当時は解約した方がいいのか、このまま続けた方がいいのか、迷いに迷っていました。

投資信託の基本といった本を購入して読んだり、色々なユーチューバーのYoutubeを見るなど自分なりに勉強を始めてみたものの、基本がないので何が正しいのかさっぱりわかりませんでした。

つみたてNISAやiDeCoを全否定している本も本屋で見つけ、読んでみたりしました(笑)。

ブログの写真などから拝見する、木村さんの女性でもあこがれてしまう素敵な雰囲気、そして相談しやすそうな柔らかい雰囲気のせいなのか、直感でぴぴっと申し込みをしました。

〜中略〜

木村さんに一つずつ教えていただかなければ、到底一人ではできませんでした。

1カ月にかかる生活費を知るために、ざっくりではありますが家計簿もつけ始めました。

家計簿をつけてみることで、無駄な出費が見える化でき、その結果、固定費の見直しや保険の見直しをしました。

格安スマホに変更し、サブスクの解約もしました。また保険の見直しもしました。

そして、浮いたお金は今後つみたてNISAに回すことを計画中です。

ですが、今回教えていただいたことを繰り返し復習したり見直すことで、この先の10年20年30年という自分の人生のプランに活かしていきたいと思います。

木村さん、本当にありがとうございました。今後も木村さんのメルマガやブログは拝見し続けますので、よろしくお願いいたします。

老後の不安を解消する方法は、意外と、シンプルです。

お話する流れで進めていけば、あっという間に、お金の整理ができます。

そして、まわりの情報に左右されない、納得の資産形成法が、スタートできるようになります。

行うのは、昔から定番とされている、王道の運用法です。

長い間、活かせる運用力が、身についてくれますよ。

続いて、50代主婦の方です。1年ほど前に、コンサルを受けてくださいました。当時は、投資がまったく初めての状態でいらっしゃいました。

デビューした今、このようなメリットを、感じていただけています。

お金と感情が切り離せるようになりました。

コンサル前は突発的に起こる特別支出金にいつも不安を抱きながらの生活でした。

今回はじめに将来のシュミレーションをし何度も自分で考え自分達で決めた数字を目標に投資を始められた事

いつでも修正出来ることが安心感となりました。

使って良いお金と守るお金がはっきりとわけて扱えるようになった結果です。

資産運用の良いところは、いつでも軌道修正ができ、柔軟に対応できることです。

人生は、今考えている通りに進むかどうか、分かりませんよね。

想定外のことが起きたとしても、運用プランを、自身で切り替えられるようになります。

使い勝手の良い方法を取り入れることは、ストレスフリーの貯蓄に、つながりますよ。

※上記は一部のお客様の声であり、必ずしも利益や効果を保証したものではございません。

>【DVD版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

>【動画版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

いかがですか?^^

皆さまが口を揃えておっしゃるのは、老後の不安の解消につながった、ということです。

預金の金利が上がりそうにない。給料が、なかなか上がらない。という状況のなか、モノの値段は上がり続けています。

このままでは、気づかないうちに、お金が目減りすることになってしまいます。

それでも、預金が安全といえるでしょうか。

この場合、ある程度、高い金利で運用することができれば、目減りの解消に繋がりやすくなります。

資産運用を取り入れる人が、グンと増えている理由の一つなのです。

それから、投資以外に、老後資金を増やす方法が、2つあります。

今後の人生を描くうえで、あらかじめ、知っておきたい内容です。

40万円、50万円と、老後に使えるお金が変わる場合が、あるためです。

また、その方法を実践するにあたり、注意点もあります。

意外と知られていない部分です。ぜひ、チェックしておいてくださいね。^^

資産運用は、投資です。もちろん、リスクがあります。これまで気になっていたけど、一歩が進めなかったという場合は、リスクが理由だったかもしれません。

そのリスクは、上手に、コントロールすることが可能です。

きちんと理解できれば、リスクが、メリットに感じていただけるようになります。

ドッシリ構えて、運用が続けられるようになりますよ。

リスクコントロール法の1つに、リバランス、というものがあります。

年に1回、株や債券の、比率の調整をおこないます。手計算でも出来ますが、ややこしい、と感じるケースもあるようです。

そこで、激ラクに、リバランスの計算ができる、ツールを開発しました。

わずらわしい計算を、する必要がありません。

数字を入力するだけです。あっという間に、計算ができてしまいます!

リバランスツールは、エクセルで作ったものを、無料サイトでもよく見かけます。

ただ、複数のパターンで活用できるような、web版は、見かけません。

システム開発会社へ依頼し、作っていただいた、特注品です。

このツールだけでも、セミナーの元は、ラクラク取れちゃいます。笑

特典として、プレゼントさせていただきますね。^^

>【DVD版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

>【動画版】50代からはじめる!老後の安心を手に入れるための投資入門講座はこちら

それでは、セミナーの内容を、ご紹介させていただきます。

・50代主婦、はじめての資産運用で、お金を増やしている事例

はじめてで不安、というご状態でしたが、着々と増やしていらっしゃいます。

同時に、自信をもって、運用を続けられていますよ。

実際の運用画面をご覧いただき、生のお声を、お伝えさせていただきますね。

・老後資金2000万円問題。本当にこれだけのお金が必要なの?

3年ほど前に、金融庁の報告書が、おおきな話題となりました。年金だけでは老後資金が2000万円不足しますよ、というものです。

もちろん、国民全員が、2000万円足りないと言っている訳ではありません。人それぞれ異なります。

ご自身の環境に、置き換えることが出来ます。着目すべき点が、見えてきますよ。

・50代から、お金を増やしたいなら、○○プラン!

50代から貯蓄をはじめる場合に、注目のプランです。

たとえば、50歳から65歳まで、2000万円を貯めたい場合です。

預金で貯めようと思ったら、月11万円ほどの積立が必要です。投資の場合は、月7万6000円ほど(5%複利運用の場合)が必要と考えられます。

しかし、月7万円の積立というのは、なかなか金額が大きいですよね。

そのような時は、『50代向けプラン』があります。

通常の資産運用の、半分ほどの積立額で、老後資金準備が期待できます。

目からウロコな運用法が、マスターいただけます。

・お金を増やすために必須!2つのポイント

これからお金を増やすために、不可欠なものです。

ポイントを押さえる、押さえないでは、お金の増え方が、かなり違ってくるでしょう。

・相場の動きがへっちゃらになる!ドッシリ構えるための4つのルール

資産運用が未経験でも、まったく問題ありません。4つのルールを守り、淡々と、続けるだけです。

わたしのクライアントさまも、このルールを守り、着々と増やしていらっしゃいますよ。

・最新!コスパの良い商品が、1分でわかる方法

ここ数年、各金融機関が良い商品をだそうと、競争が激化しています。

良い商品が次々と登場するのは嬉しいものです。一方、どう情報収集すればいいのか、分からないというお声は多いです。

ご安心ください!たった1分で、見つけ出す方法があります。

いつでも、コスパの良い商品を、見つけることができるようになりますよ。

・税金をおトクにする方法で、効率良く増やす

国が用意している、税金をおトクにする制度があります。NISA(ニーサ)とイデコです。お仕事や生活スタイルによって、おトク度は変わります。

ご自身にとって、最適な選択が、できるようになりますよ。

・最適な金融機関の選び方

お金の貯まり方が変わってくる、といっても過言ではありません。それだけ、金融機関選びは重要です。

全国に約1000社ある中から、どうやって選べばいいのか?

3つの条件に当てはまるかどうかで判断すれば、カンタンです。

・初心者は「バランス型投資信託」がオススメと聞きました

よくいただくご質問の、ひとつです。

世界中の株や債券などが、パッケージ化された商品のことです。

この商品1本で、世界中に投資ができてしまう、楽チン商品です。

ところが、私がセミナーでお話するときに、このタイプの商品は登場しません。

2つの理由を、お話しますね。適切な判断が、できるようになりますよ。

・100万円以上の差がつくことも!おトクな受取り方

イデコで増やしたお金を受取る方法は、3通りあります。一時金受取、年金受取、一時金と年金受取の併用です。

どの方法を選ぶかによって、受取額が、ずいぶんと変わることがあります。

会社の退職金の場合も、同じです。事前に理解しておけば、受取る時に、慌てることはありません。

・わたしに必要な老後資金の求め方

老後資金2000万円が話題ですが、実際に必要な老後資金は、それぞれ異なります。

どうやって計算すればいいのかが分からない、と立ち止まってしまうケースは、多いです。

カンタンに、試算できる方法があります。

数字を当てはめていけば、必要な金額が、スグに、分かりますよ。

・資産運用以外に、老後資金を増やす、2つの方法

老後を迎える前に知っておくことで、ライフプランが立てやすくなります。

ぜひ、チェックしておいてくださいね。

・長生きリスクに対応する、ある方法に要注意

長生きするのは素晴らしいことです。一方で、長生きすることで、現実的な話、お金が必要になりますよね。

そのことを、長生きリスクと呼ぶことがあります。国の制度で、このリスクに対応するための措置を、用意してくれています。

ところが、すべての国民が、この恩恵を受けられるわけではありません。

あらかじめ理解しておくことで、上手に対応できるようになりますよ。

・老後資金を増やすために、やっておきたい!リバランス

株や債券で運用していると、次第に、比率のズレが生じます。

その比率を元にもどす作業のことを、リバランスといいます。年に1回おこないます。

リバランスをする、しないでは、600万円もの差が生まれた、というデータもあります。

手計算でもできますが、画面の数字は細かいです。できるだけ、手間暇のない方法で、終わらせたいものです。

そこで、リバランスの自動計算ができるツールを用意しました。

リバランスの計算が、ラク〜に、できるようになります。

あとは、1年後まで、やることは、ありません。時間を有意義に使えますよ。^^

DVDと、動画の所要時間は、トータルで、3時間2分です。

2022年7月24日に開催したセミナーを収録したものです。

法律や制度などの変更で、内容が予告なく変更される場合がございます。

特典は、3点ございます。

1、オールカラーテキストPDF版

いつでも、復習いただける、オールカラーのテキストです。

また、テキストに使っているデータは、資産運用の大手調査会社と、ライセンス契約を結んでいます。

一般的に知られていない、納得のデータが、入手いただけますよ。^^

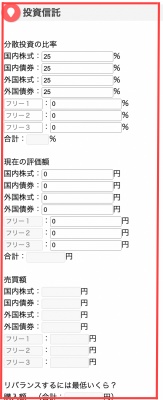

2、リバランス自動計算ツール(NISA、イデコ版)

数字を入れるだけで、リバランスの計算が、あっという間に出来ます!

NISAと、イデコは、計算の仕方が違います。そこで、2種類のツールを、ご用意しております。

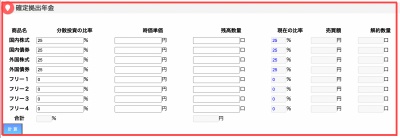

こちらが、NISA版です。

続いて、イデコ版です。

使い方は、とっても、カンタンです。

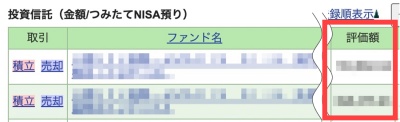

はじめに、証券口座の、「評価額」の数字を、コピーします。

つぎに、リバランスツールを開きます。

ご自身の、分散投資の比率を入力します。そして、先程コピーした「評価額」を貼り付け、計算ボタンを押すだけです。

何をいくら売って、買えばいいかが、一瞬で!表示されます。^^

これだけでは、ありません。さらに、2つの機能がありますよ。

先程お話したリバランスは、商品を売って、数日後に、買付を行う方法です。売買リバランスといいます。

このやり方は、買付が終わるまで、1週間ほど見ていただくことになります。

もっと早くリバランスを終えたい!という場合は、買うだけリバランス、という方法があります。

この場合、8401円の現金を持ってきて、国内株式などの商品を、指定の金額で買ってあげるだけです。これで、リバランスが終わります。

もう1つの機能は、まとまったお金で追加投資をしながら、リバランスがしたい場合に使えます。

たとえば、10万円を追加投資したいとしますね。赤枠に、10万円と入力し、計算ボタンを押します。

すると、どの資産を、いくら買えばいいかが分かります。あとは、それぞれの資産の商品を買ってあげるだけで、リバランスが完了です。

選べる機能で、楽しく、リバランスが終えられるようになりますよ。

すでに、お使いのクライアント様にも、

「ものすごく簡単にできますね。嬉しいです!」

と絶賛いただいています。^^

アプリやエクセルなどの、ダウンロードは不要です。URLを開くだけで、オーケーです。

パソコン、タブレット、スマホなど、ネット環境があれば、いつでも、お使いいただけます。

お金を増やすために、手間暇をかける必要は、ありません。お金のことは、お金に働いてもらえます。

楽ちん運用で、充実した日々を、送っていただけますよ。

3、新NISAの楽ちん運用法が分かる!解説動画プレゼント

NISAが、新しく変わることに不安は、ありませんか?

新NISAに変わっても、混乱することなく、安心して運用が続けられるようになります。

セミナーでお話している、つみたてNISAは、2024年以降「つみたて投資枠」という名前に変わります。

もうひとつ、「成長投資枠」という枠も出来ます。どちらか一方でもいいですし、併用して使うことも出来ます。

果たして、どのような枠の使い方をすれば良いのか?

2つの観点でみれば、自然と答えが見つかりますよ^^

お話している対応法は、ネット上で、よく見かける運用法とは違います。安定的な運用を目指したい場合に、この内容が重宝するでしょう。

DVDの発送、オンライン動画の配信は、株式会社TKデザインの高橋さんにお願いしています。

今回のセミナーを、撮影してくださった、カメラマンさんです。

DVDは、ご入金確認後、1週間以内に、発送します。

ヤマト運輸で、「発送元:株式会社TKデザイン 品名:木村久美様商品(DVD)」という表記で、お届けいたします。

動画は、ご入金確認後、48時間以内に、URLとパスワードをお送りします。

お申込時に登録されるメールアドレスは、パソコンのプロバイダメール、あるいは、Gmailが、おすすめです。

携帯で登録される場合は、以下の受信設定を、お願いします。

1、@video-seminar.netの、ドメイン指定受信の設定を、お願いします。

2、「なりすまし」受信の設定も、OKにして下さい。

商品のご注文後、すぐにメールが届かない場合は、迷惑メールフォルダをご確認下さいませ。

動画版は、決済完了後、ご登録いただいたメールアドレス宛に、2営業日ほどで、閲覧可能なURL、IDとPWをお送りいたします。

専用ページでメールアドレスとパスワードを使ってログインし、ご視聴いただけます。

スマホで視聴する場合は、Wi-Fi環境での視聴を、おすすめします。

動画視聴対応の端末、ブラウザは以下の通りです。

■ Windows

・Microsoft Edge(最新版)

・FireFox(最新版)

・Google Chrome(最新版)

■ Macintosh

・Safari(最新版)

・FireFox(最新版)

・Google Chrome(最新版)

■iOS(最新版+過去1世代分)

・Safari(最新版)

■ Android (最新版+過去1世代分)

・Google Chrome(最新版)

決済は、KOMOJUという、システムを利用しています。

お支払い方法は、クレジットカード払い(Visa、Mastercard、JCB、AMEX、Diners)、銀行振込から、選択いただけます。

DVDと動画は、特典つきです。

1、オールカラーテキストPDF版

2、リバランス自動計算ツール

3、新NISAの楽ちん運用法が分かる!解説動画プレゼント

お金に働いてもらうことで、お好きなことに、時間が作れるようになります。不安が安心に変わり、気持ちの余裕が、生まれやすくなります。

豊かな老後生活が、期待できるようになりますよ。^^

※当セミナーは著者の経験と知識に基づく考えをお伝えしているものであり、情報の正確性や完全性を保証しません。今後予告なく変更することがあります。また、過去の実績は、将来の結果を保証するものでもありません。尚、2022年7月24日現在の情報提供のみを目的としており、投資の最終判断はご自身の判断と責任で行いますようお願いいたします。